Instrumentos financieros

Aprenderemos a distinguir las herramientas clave de financiamiento e inversión. Finalmente, analizaremos las diferencias fundamentales entre los instrumentos fijos , los variables y los complejos derivados

Introducción

Estos instrumentos son los contratos, títulos y activos que permiten que el dinero fluya de los inversionistas a las empresas. Son las herramientas tangibles del financiamiento.

Comenzaremos entendiendo el "dónde", con una clasificación de los mercados financieros. No es lo mismo un mercado de deuda que uno de capitales, y aquí veremos por qué.

A continuación, nos sumergiremos en las dos grandes familias de instrumentos:

Herramientas del Financiamiento

Instrumentos Financieros Variables: Aquellos que representan propiedad (como las acciones), donde el rendimiento no está garantizado y depende del éxito de la empresa.

Instrumentos Financieros Fijos: Aquellos que representan deuda (como los bonos), donde el emisor se compromete a devolver el capital más un interés pactado en fechas específicas.

Finalmente, exploraremos los Derivados, una categoría de instrumentos más complejos (como futuros y opciones) cuyo valor "deriva" de otro activo y son cruciales para la gestión de riesgos.

Nota. Instrumentos financieros . Tomado de (Aprende algo dinero,2025)

Clasificación de los mercados

Mercado de Deuda (o Instrumentos Fijos)

Cuando una empresa decide buscar financiamiento, no acude a un solo lugar. El Sistema Financiero Mexicano se compone de diversos "mercados", cada uno especializado en un tipo diferente de transacción y con un propósito distinto.

Entender esta clasificación de los mercados es el primer paso para que una empresa sepa dónde y cómo puede obtener el capital que necesita. La forma más clara de clasificarlos es según el tipo de instrumento financiero que se negocia en ellos.

Basado en esto, los mercados se dividen en tres grandes categorías:

Este es el mercado donde se "presta y se pide prestado".

¿Qué se negocia? Se negocian Instrumentos Financieros Fijos. Estos son títulos que representan una deuda para quien los emite (la empresa) y un derecho de cobro para quien los compra (el inversionista).

¿Cómo funciona? Una empresa emite un bono (un instrumento fijo) y promete devolver el dinero en una fecha futura, pagando una tasa de interés preestablecida.

Propósito para la empresa: Obtener financiamiento a un costo conocido (la tasa de interés) sin ceder propiedad.

Mercado de Capitales (o Instrumentos Variables)

Este es el mercado donde se negocia la "propiedad" de las empresas.

¿Qué se negocia? Se negocian Instrumentos Financieros Variables, comúnmente conocidos como acciones.

¿Cómo funciona? Una empresa "sale a bolsa" y vende partes de sí misma (acciones) al público. El inversionista que las compra se convierte en socio.

Propósito para la empresa: Obtener capital fresco sin endeudarse. El inversionista no tiene un rendimiento fijo, sino que su ganancia "varía" según el éxito y las utilidades de la compañía.

Mercado de Derivados

Este es un mercado más avanzado, enfocado en la gestión del riesgo más que en el financiamiento directo.

¿Qué se negocia? Se negocian Derivados. Estos son contratos cuyo valor "deriva" del precio de otro activo (como el dólar, una materia prima o una tasa de interés).

¿Cómo funciona? Una empresa (por ejemplo, un importador) puede comprar un contrato de derivados para "fijar" el precio del dólar a 6 meses.

Propósito para la empresa: Protegerse de la volatilidad futura. No busca obtener dinero hoy, sino asegurar sus costos y flujos de efectivo futuros contra fluctuaciones inesperadas.

Nota. Mercado de Capitales . Tomado de (Principal México,2025)

Nota. ¿Qué es el Mercado de Derivados? . Tomado de (Ve por Más,2025)

Nota. ¿Un mercado de deuda? . Tomado de (Principal México,2025)

Instrumentos financieros variables

Dentro del universo de los instrumentos financieros, existe una categoría fundamental conocida como Instrumentos Variables o de Renta Variable. A diferencia de sus contrapartes (los instrumentos fijos), estos no ofrecen un rendimiento predecible ni garantizado.

Como su nombre lo indica, su rendimiento "varía". Pero, ¿por qué varían y qué representan?

La Diferencia Clave: Capital vs. Deuda

Los instrumentos variables representan capital, es decir, una parte de la propiedad de una empresa.

Cuando una empresa busca financiamiento a través de instrumentos fijos (como un bono), está adquiriendo una deuda. Se compromete a devolver ese dinero más un interés fijo.

Cuando una empresa emite instrumentos variables, está vendiendo "pedazos" de sí misma. Quien los compra no es un acreedor, sino un nuevo socio (accionista).

Nota. DIFERENCIA ENTRE INSTRUMENTOS DE DEUDA Y ACCIONES . Tomado de (Cetesdirecto,2025)

El Ejemplo Principal: Las Acciones

El instrumento variable más conocido y utilizado son las acciones.

¿Qué es una acción? Es un título que representa una fracción del capital social de una empresa. Comprar una acción te convierte en copropietario de esa compañía en la proporción que tu acción represente.

¿Cómo se financia la empresa? La empresa obtiene capital (dinero) vendiendo estas acciones al público, usualmente a través de una Oferta Pública Inicial (OPI) en el Mercado de Capitales (la Bolsa de Valores). Este dinero entra directamente a la caja de la empresa para financiar su expansión, pagar deudas o invertir en nuevos proyectos.

¿Cómo gana el inversionista (el socio)? Al no haber un interés fijo, la ganancia es variable y puede venir de dos formas:

Dividendos: Si la empresa genera ganancias (utilidades), puede decidir repartir una porción entre todos sus accionistas. Esto es variable, ya que la empresa puede decidir no repartir dividendos y reinvertir esas ganancias.

Ganancia de Capital: Si a la empresa le va bien, es más valiosa, y por lo tanto, el precio de sus acciones en el mercado sube. El inversionista gana dinero al vender su acción a un precio más alto del que la compró. Por supuesto, si a la empresa le va mal, el precio puede bajar y el inversionista puede perder dinero.

Características Clave de los Instrumentos Variables

Rentabilidad (Variable): El rendimiento no está pactado. Depende 100% del desempeño de la empresa, de sus utilidades y de la oferta y demanda de sus acciones en el mercado.

Riesgo (Más Elevado): El riesgo es mayor que en los instrumentos fijos. Como socio, el inversionista es el último en cobrar en caso de que la empresa quiebre (primero se paga a empleados, proveedores, y dueños de bonos). Es posible perder la totalidad de la inversión.

Derechos (Propiedad): Ser dueño de una acción otorga "derechos corporativos", como el derecho a votar en las asambleas de accionistas sobre las decisiones importantes de la empresa.

Plazo (Indefinido): Las acciones no tienen fecha de vencimiento. Eres dueño de esa "parte" de la empresa hasta que decidas venderla.

Los instrumentos financieros variables son la herramienta fundamental del Mercado de Capitales. Para las empresas, son la mejor forma de obtener grandes cantidades de capital para crecer sin endeudarse. Para los inversionistas, representan una oportunidad de ser socios de grandes compañías y obtener rendimientos potencialmente ilimitados, asumiendo un riesgo proporcional.

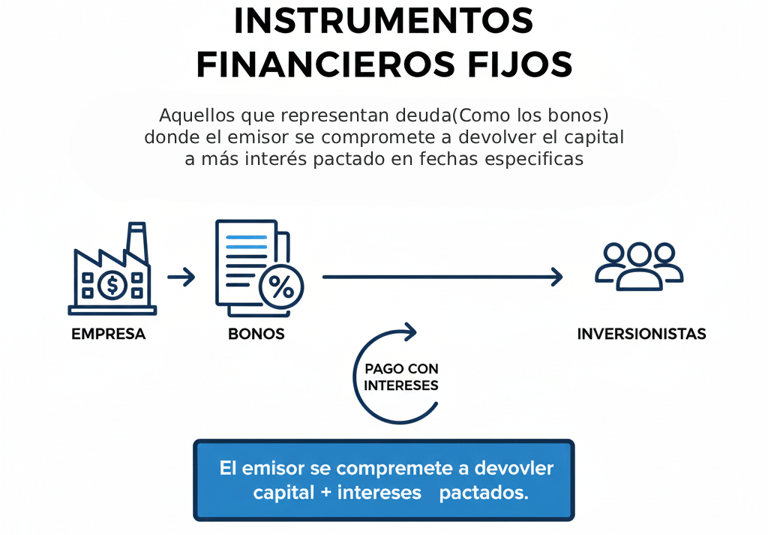

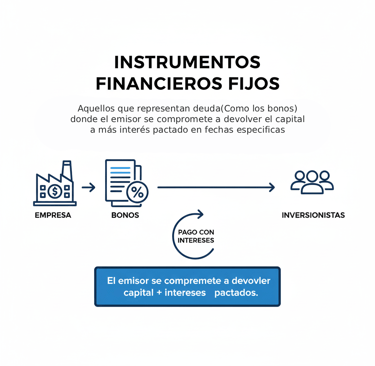

Instrumentos financieros fijos

En el mundo de los instrumentos financieros , existe una categoría fundamental conocida como Instrumentos Fijos o de Renta Fija. Son la piedra angular del Mercado de Deuda, una de las principales clasificaciones de los mercados financieros.

A diferencia de los instrumentos variables (como las acciones), donde la ganancia es incierta, los instrumentos fijos ofrecen un panorama mucho más predecible.

¿Qué es un Instrumento Fijo?

Un instrumento fijo es esencialmente un contrato de deuda.

Cuando una empresa o gobierno necesita financiamiento, puede emitir estos instrumentos. Un inversionista que los compra le está, en efecto, prestando dinero al emisor.

A cambio de ese préstamo, el emisor (la empresa) se compromete a dos cosas:

Devolver el capital prestado en una fecha futura específica (llamada "vencimiento").

Pagar un interés (conocido como "cupón") en fechas programadas.

Características Clave de la Renta Fija

Rentabilidad (Predecible): El rendimiento es conocido de antemano (de ahí "renta fija").

Plazo (Definido): Tienen una fecha de vencimiento clara (corto, mediano o largo plazo).

Riesgo (Riesgo de Impago): Se consideran generalmente más seguros que los instrumentos variables. Su riesgo principal no es la volatilidad del negocio, sino el "riesgo crediticio": la posibilidad de que el emisor no pague su deuda.

El Papel Crucial de las Calificadoras

Dado que el riesgo principal es el impago, ¿cómo sabe un inversionista si una empresa es un buen pagador?

Aquí es donde entran las Calificadoras de Valores. Estas agencias (como S&P, Moody’s o Fitch) analizan la salud financiera del emisor y le asignan una calificación (ej. AAA, AA, B+).

Una calificación alta (AAA) significa que el riesgo de impago es muy bajo. La empresa es muy confiable y, por lo tanto, puede pagar una tasa de interés más baja.

Una calificación baja (ej. B) significa que el riesgo es alto. Para atraer inversionistas, la empresa deberá ofrecer una tasa de interés mucho más alta para compensar ese riesgo.

Ejemplos de Instrumentos Fijos

En el Sistema Financiero Mexicano, los ejemplos más comunes son:

Bonos (Gubernamentales o Corporativos): Son el ejemplo clásico. Los Cetes (Certificados de la Tesorería) son los bonos gubernamentales más conocidos en México y son la base del mercado de deuda. Las grandes empresas también emiten sus propios bonos para financiar proyectos.

Papel Comercial: Son instrumentos de deuda de muy corto plazo (menos de un año) que las empresas usan para financiar sus necesidades de liquidez (capital de trabajo).

Certificados Bursátiles: Un tipo de instrumento de deuda flexible muy usado por las empresas en México para obtener financiamiento a mediano y largo plazo.

Para las empresas, los instrumentos financieros fijos son una de las formas de financiamiento más importantes. Les permiten obtener grandes cantidades de capital sin ceder propiedad ni control (a diferencia de las acciones), a un costo financiero (la tasa de interés) que se conoce desde el inicio.

Nota. ¿Qué es y cómo funciona? Bolsa de valores para principiantes | BONOS . Tomado de (Bolsa para principiantes,2025)

Derivados

Hemos explorado los instrumentos fijos (deuda) y los variables (capital), que las empresas usan para obtener financiamiento. Ahora, entramos en la tercera gran categoría de instrumentos financieros: los Derivados.

A diferencia de los otros dos, el propósito principal de los derivados no es levantar capital, sino gestionar y protegerse del riesgo.

¿Qué son los Derivados? Los Instrumentos de Gestión de Riesgo

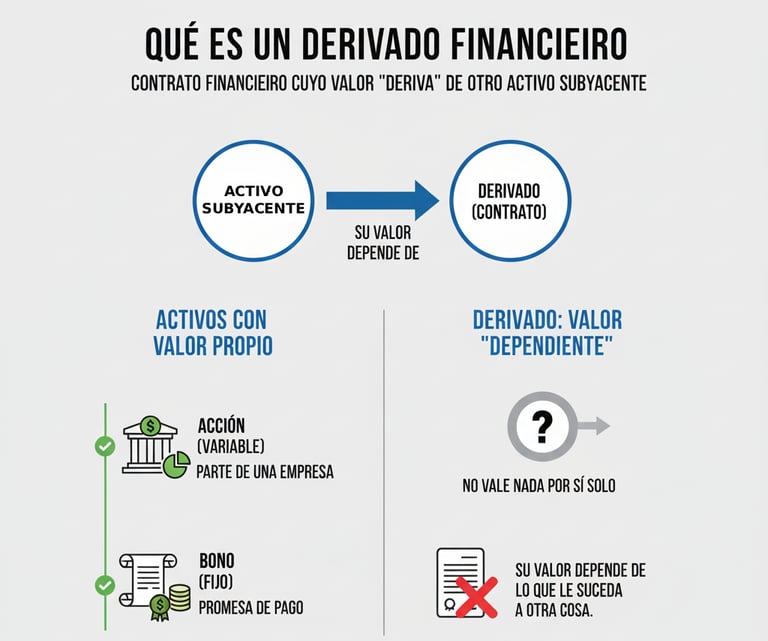

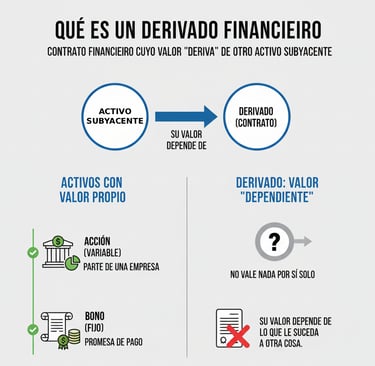

¿Qué es un Derivado?

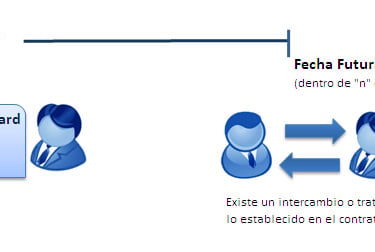

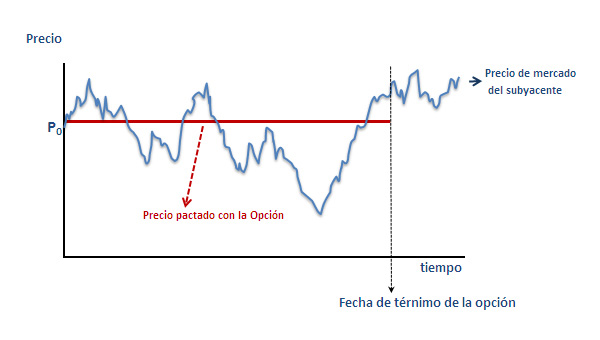

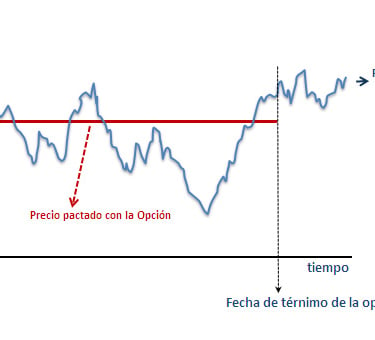

Un derivado es un contrato financiero cuyo valor no es propio, sino que "deriva" del precio de otro activo. A este activo se le conoce como "activo subyacente".

Piénsalo de esta manera:

Una acción (instrumento variable) tiene valor por sí misma (es una parte de una empresa).

Un bono (instrumento fijo) tiene valor por sí mismo (es una promesa de pago).

Un derivado no vale nada por sí solo; su valor depende de lo que le suceda a otra cosa.

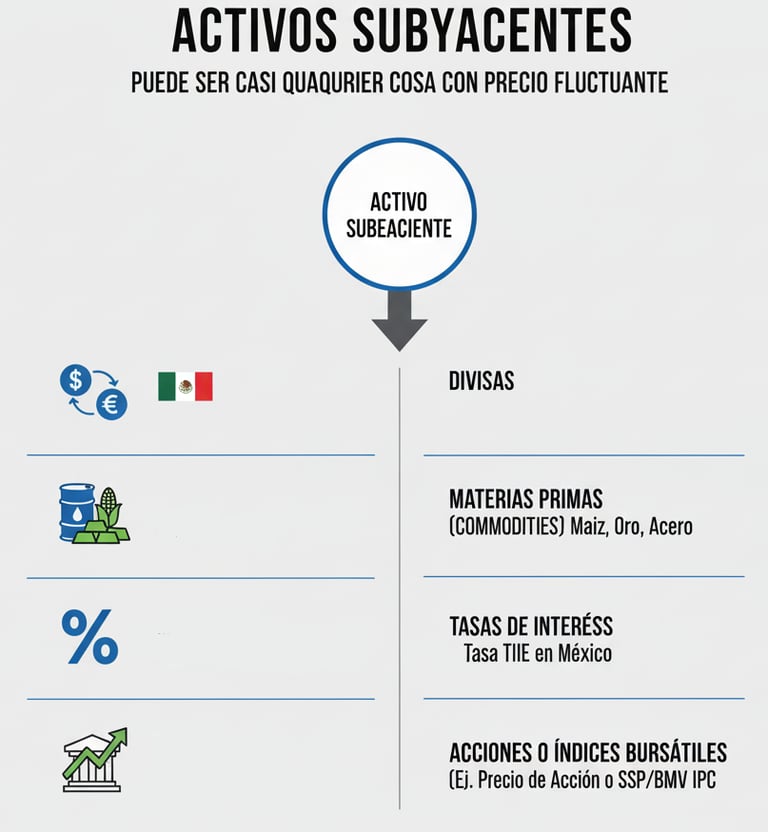

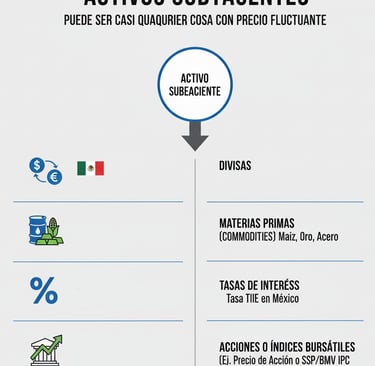

Este activo subyacente puede ser casi cualquier cosa que tenga un precio fluctuante:

Divisas: (Ej. el tipo de cambio Peso Mexicano - Dólar Estadounidense).

Materias Primas (Commodities): (Ej. el precio del petróleo, maíz, oro o acero).

Tasas de Interés: (Ej. la tasa TIIE en México).

Acciones o Índices Bursátiles: (Ej. el precio de una acción o el valor del S&P/BMV IPC).

Nota. Derivados financieros - Aprender inversión en bolsa desde cero . Tomado de (Bolsa para principiantes,2025)

¿Para qué los usan las empresas? (La Cobertura de Riesgos)

En el financiamiento empresarial, los derivados son herramientas estratégicas de protección. Permiten a una empresa "fijar" hoy un precio futuro para eliminar la incertidumbre. Esto se llama "cobertura" (hedging).

Veamos dos ejemplos clásicos en México:

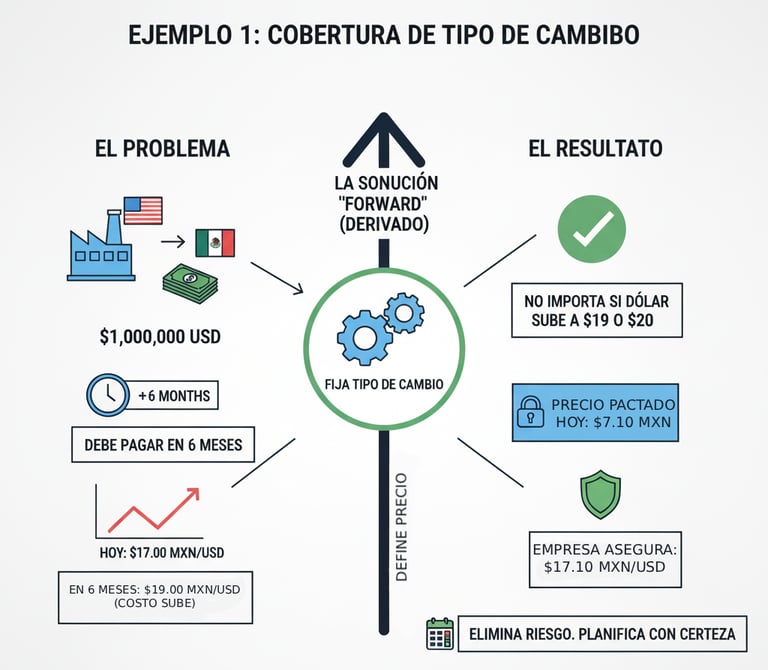

Ejemplo 1: Cobertura de Tipo de Cambio

El Problema: Una empresa importadora mexicana compra maquinaria de EE.UU. y debe pagar 1 millón de dólares dentro de 6 meses. Hoy el tipo de cambio está en $17.00 MXN, pero si en 6 meses sube a $19.00 MXN, su costo se disparará.

La Solución (Derivado): La empresa utiliza un derivado (como un contrato "Forward" o "Futuro") para "amarrar" o fijar el tipo de cambio a $17.10 MXN (un precio pactado hoy) para la fecha de pago.

El Resultado: No importa si el dólar sube a $19 o $20. La empresa ya aseguró su precio de $17.10, eliminando el riesgo y pudiendo planificar sus finanzas con certeza.

Ejemplo 1: Cobertura de Tipo de Cambio

El Problema: Una empresa importadora mexicana compra maquinaria de EE.UU. y debe pagar 1 millón de dólares dentro de 6 meses. Hoy el tipo de cambio está en $17.00 MXN, pero si en 6 meses sube a $19.00 MXN, su costo se disparará.

La Solución (Derivado): La empresa utiliza un derivado (como un contrato "Forward" o "Futuro") para "amarrar" o fijar el tipo de cambio a $17.10 MXN (un precio pactado hoy) para la fecha de pago.

El Resultado: No importa si el dólar sube a $19 o $20. La empresa ya aseguró su precio de $17.10, eliminando el riesgo y pudiendo planificar sus finanzas con certeza.

Tipos Comunes de Derivados

El temario los agrupa en una sola categoría , pero los más conocidos son:

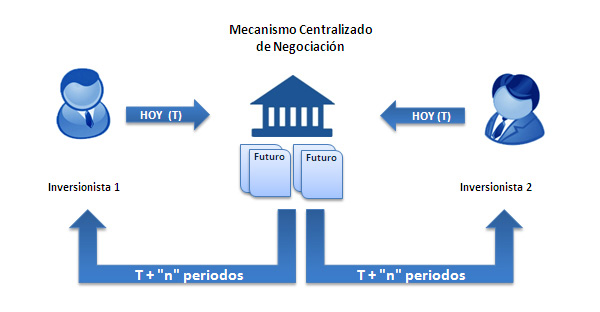

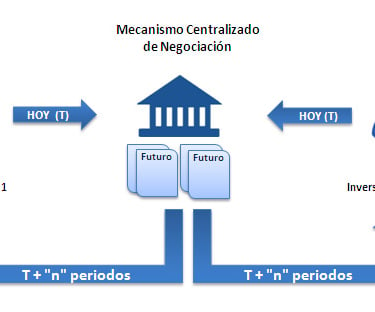

Futuros: Contratos estandarizados que se negocian en bolsas organizadas (como el MexDer en México) donde las partes se obligan a comprar/vender el subyacente a un precio pactado en una fecha futura.

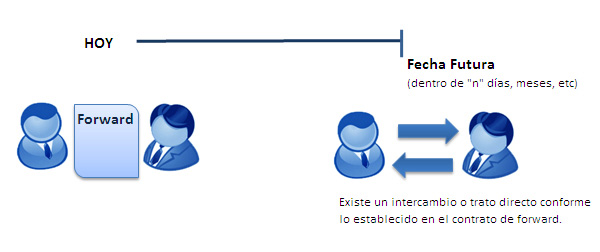

Forwards: Iguales a los futuros, pero son contratos "privados" (OTC) hechos a la medida entre dos partes (ej. una empresa y su banco).

Opciones: Dan al comprador el derecho (pero no la obligación) de comprar (Opción Call) o vender (Opción Put) un activo a un precio pactado. Funcionan como un "seguro": pagas una prima por el derecho a protegerte.

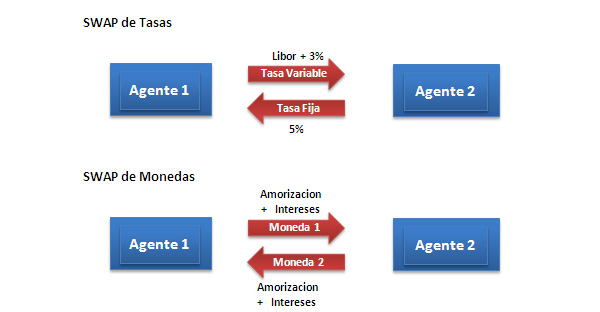

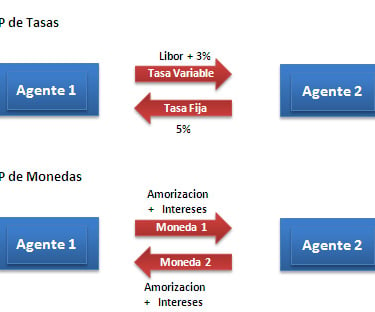

Swaps: Acuerdos para intercambiar flujos de dinero. El más común es un "Swap de Tasa de Interés", donde una empresa puede cambiar su deuda de tasa variable por una de tasa fija, dándole previsibilidad a sus pagos.

Los derivados son los instrumentos financieros más complejos, pero son vitales para la gestión financiera moderna. No son (generalmente) para pedir dinero prestado, sino para proteger el dinero que ya tienes o los flujos que esperas recibir, eliminando la incertidumbre de los mercados.

Contabilidad y Finanzas

Información sobre finanzas y contabilidad.

Finanzas

contacto@finanzasupiicsa.com

+52-555-123-4567

© 2025. Derechos reservados by Upiicsa.