Mercado de capitales

Exploraremos el corazón de la renta variable: el mercado accionario. Analizaremos su funcionamiento y los distintos instrumentos que permiten a las empresas financiarse a largo plazo. Finalmente, estudiaremos la base de la diversificación a través del portafolio de inversión.

Introducción

Se define como el segmento del sistema financiero donde concurren la oferta y la demanda de recursos, con el objetivo de canalizar el ahorro del público hacia la inversión productiva y fomentar el crecimiento económico del país. A diferencia del mercado de deuda, que a menudo se centra en el financiamiento a corto plazo (capital de trabajo), el mercado de capitales financia proyectos de expansión, infraestructura e inversión que generan alto impacto en la economía.

En este espacio se negocian principalmente:

¿Qué es el mercado de capitales?

Acciones (Renta Variable): Títulos que representan una parte del capital social de una empresa, convirtiendo al inversionista en socio y ofreciendo un rendimiento variable.

Bonos y Obligaciones a Largo Plazo: Instrumentos de deuda con vencimientos superiores a un año.

El mercado de capitales está integrado por dos partes esenciales: el Mercado Primario, donde se colocan los valores por primera vez (como las Ofertas Públicas Iniciales), y el Mercado Secundario (la bolsa de valores), donde los títulos ya emitidos se intercambian entre inversionistas para proporcionar liquidez y un mecanismo de valuación continua.

Nota.Finanzas Bursátiles ¿Qué son? ¿Estudiarlas?. Tomado de (Algoritmo Financiero,2025)

Funcionamiento y operación

El Mercado de Capitales, también conocido como Mercado Accionario o Renta Variable, es el motor de financiamiento a largo plazo para las empresas y un mecanismo clave para la asignación de recursos en la economía. Su funcionamiento se basa en la interacción organizada de participantes, procesos y plataformas tecnológicas.

Participantes Clave y Roles

La operación del mercado de capitales requiere la convergencia de varios agentes regulados:

Emisoras: Son las empresas (corporaciones) que requieren financiamiento a largo plazo para proyectos de inversión o expansión. Para obtenerlo, colocan títulos de propiedad (acciones) o de deuda de largo plazo en el mercado.

Inversionistas: Son los demandantes de valores, que pueden ser particulares o institucionales (fondos de pensiones, fondos de inversión, aseguradoras). Su objetivo es obtener la máxima rentabilidad asumiendo el riesgo de la inversión.

El riesgo en este mercado lo administra el propio inversionista.

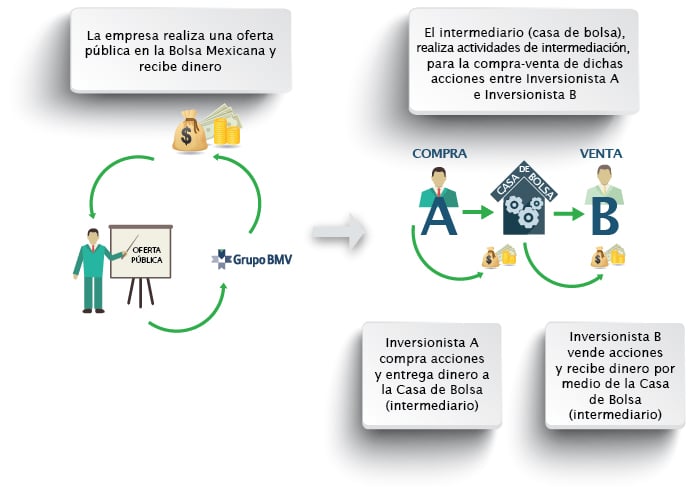

Intermediarios Bursátiles (Casas de Bolsa): Son los agentes autorizados que actúan como enlace entre los emisores y los inversionistas. Ejecutan las órdenes de compra y venta y brindan servicios de asesoría.

Bolsas de Valores (BMV y BIVA en México): Son los espacios organizados (físicos o virtuales) donde se realizan las transacciones. Proporcionan la infraestructura y la transparencia para que la compra y venta de valores se haga de manera eficiente.

Mecanismos de Operación (Mercados Primario y Secundario)

La operación del mercado se divide en dos fases esenciales:

Mercado Primario (Colocación)

Es donde los valores se emiten y venden por primera vez.

Oferta Pública Inicial (OPI): Es el principal mecanismo de financiamiento de capital. La empresa (emisora) coloca sus acciones o títulos de deuda a largo plazo por primera vez en el mercado. Los recursos monetarios de esta venta van directamente a la emisora.

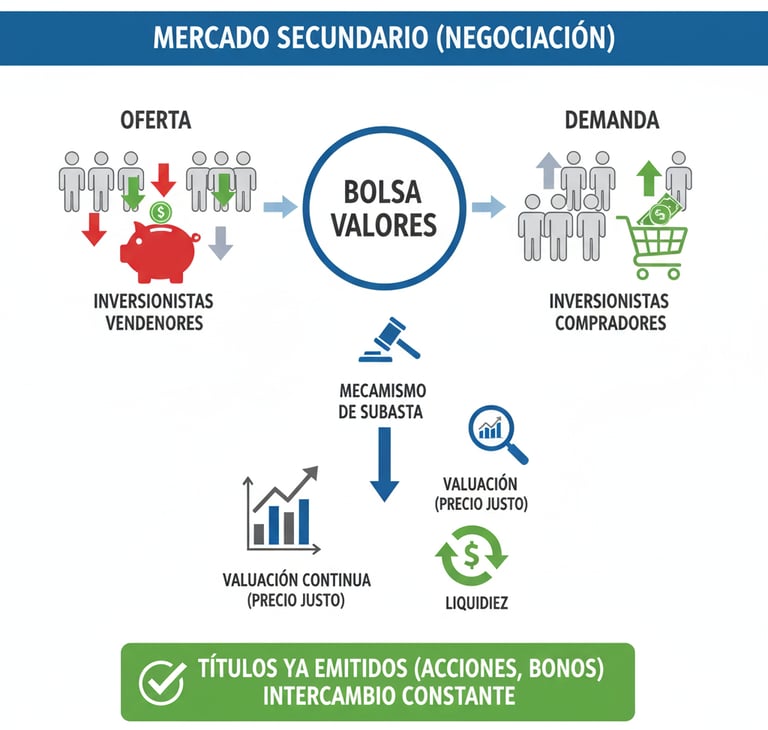

Mercado Secundario (Negociación)

Es el mercado de la bolsa de valores donde los títulos que ya fueron emitidos se intercambian entre inversionistas.

Función Clave: Proporciona liquidez a los títulos (permitiendo al inversionista vender su posición fácilmente) y realiza la valuación continua de los activos, reflejando su precio en función de la oferta y la demanda.

Mecanismo de Subasta: Las transacciones se realizan en un proceso de subasta, donde compradores y vendedores se enfrentan para acordar un precio de mercado justo.

La Importancia de la Información y la Regulación

El correcto funcionamiento se basa en pilares de transparencia y legalidad:

Regulación: La Comisión Nacional Bancaria y de Valores (CNBV) supervisa a las emisoras y a los intermediarios, asegurando el cumplimiento de la Ley del Mercado de Valores (LMV) y otros reglamentos.

Transparencia: Las emisoras están obligadas a revelar al público inversionista información financiera y operativa periódica (como informes trimestrales y anuales). Esto permite a los inversionistas tomar decisiones informadas y evaluar el potencial de rendimiento o el riesgo.

Sistema de Liquidación: Tras cada transacción, la liquidación de las operaciones (la transferencia de los títulos al comprador y el dinero al vendedor) es garantizada por instituciones como INDEVAL y se rige por las reglas del Banco de México.

Tipos de instrumentos

El Mercado de Capitales es el principal segmento de la renta variable, dedicado a la negociación de instrumentos de largo plazo. A diferencia del mercado de deuda, que representa un préstamo, estos instrumentos confieren derechos de propiedad y participación en los resultados de la empresa, lo que conlleva un mayor potencial de rendimiento, pero también un riesgo más elevado.

Son los títulos más representativos de este mercado y otorgan al inversionista el estatus de socio propietario de la empresa.

Acciones Comunes u Ordinarias: Son los instrumentos básicos que representan una parte alícuota (proporcional) del capital social de la empresa. Otorgan al tenedor:

Instrumentos de Capital (Acciones)

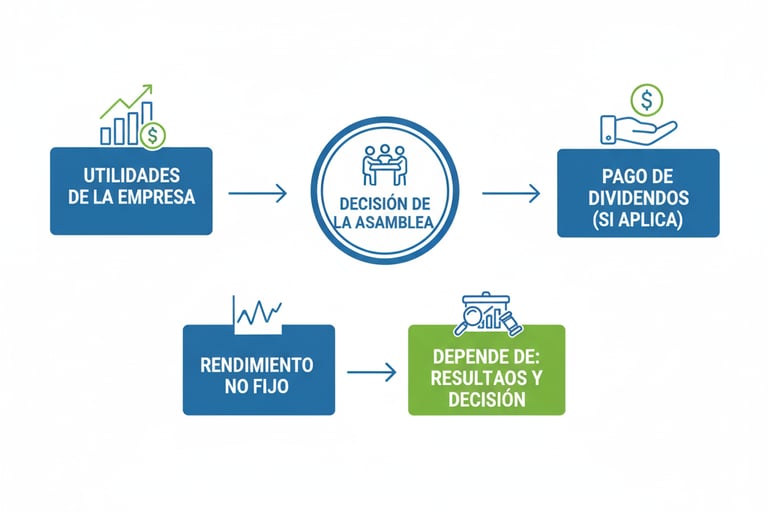

Derecho al Voto: Permiten participar y votar en las asambleas de accionistas para la toma de decisiones corporativas.

Derecho a Dividendos: Dan derecho a una parte de las utilidades que la empresa decida repartir. El rendimiento, sin embargo, no es fijo, pues depende de los resultados de la empresa y la decisión de la asamblea.

Ganancia de Capital: Se obtiene por la diferencia entre el precio de compra y el precio de venta de la acción (comprar barato y vender caro).

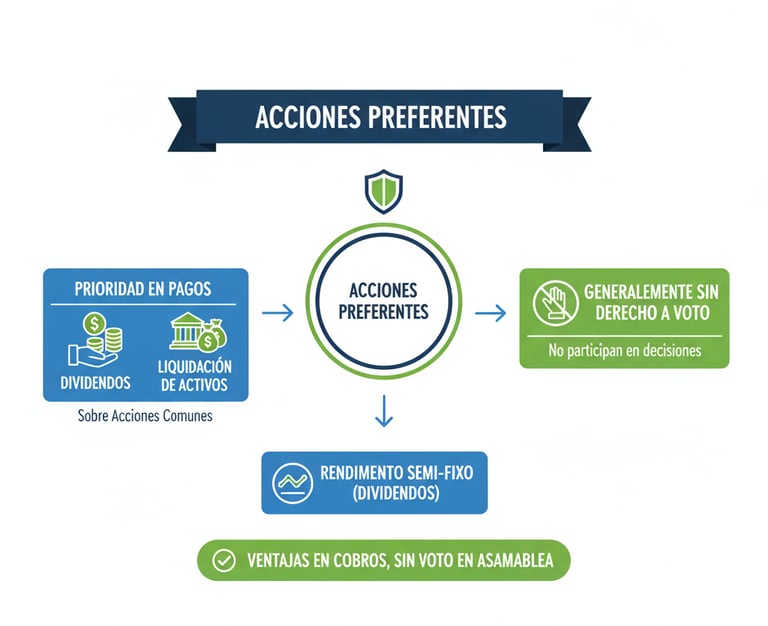

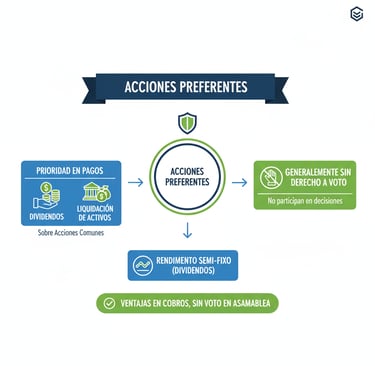

Acciones Preferentes: Otorgan prioridad sobre las acciones comunes en el pago de dividendos y en la distribución de activos en caso de liquidación. Sin embargo, generalmente no otorgan derecho a voto.

Instrumentos Híbridos y Títulos Representativos

Son títulos que combinan características de capital y deuda, o que representan canastas de activos:

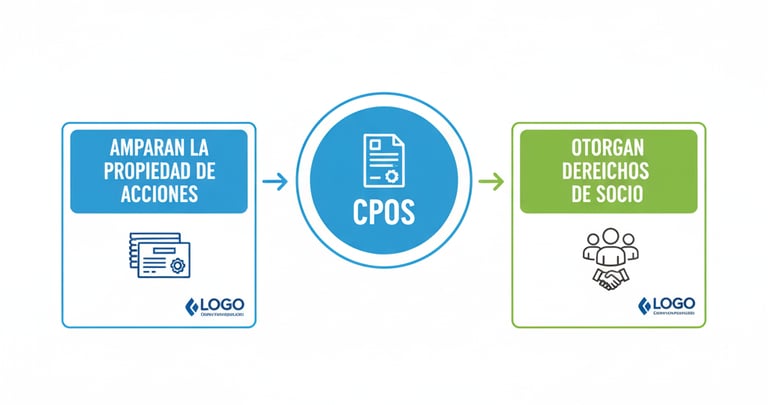

Certificados de Participación Ordinaria (CPOs): Son títulos que amparan la propiedad de acciones. Son negociados en el mercado de capitales y otorgan a sus compradores los derechos de un socio.

Warrants: Son títulos que otorgan al tenedor el derecho, pero no la obligación, de comprar o vender acciones a un precio determinado antes de una fecha específica. Funcionan de manera similar a las opciones, pero son emitidos por la propia empresa.

Índices Bursátiles (Trackers): Si bien no son un instrumento de inversión directo, los inversionistas utilizan instrumentos derivados o fondos (como los ETFs o fondos cotizados en bolsa) para invertir en un índice bursátil. Un índice bursátil es un grupo de acciones principales que cotizan y que sirven como indicador del comportamiento general de un sector, mercado o economía.

Mecanismos de Inversión Colectiva

Estos instrumentos permiten a los inversionistas diversificar su riesgo al invertir en una canasta de acciones y valores:

Sociedades de Inversión Especializadas en Fondos para el Retiro (SIEFORES): Son los fondos donde se invierten los recursos de las cuentas de ahorro para el retiro (AFORES). Son grandes inversionistas institucionales que invierten en diversos instrumentos de capital y deuda.

Sociedades de Inversión (Fondos de Inversión): Son vehículos de inversión colectiva que reúnen el capital de muchos inversionistas. El fondo utiliza ese capital para adquirir un portafolio diversificado de acciones, bonos, y otros valores, administrado por gestores profesionales.

El inversionista en el Mercado de Capitales se enfrenta a una alta volatilidad, por lo que la gestión de un portafolio de inversión y el análisis continuo son cruciales para equilibrar el riesgo con la búsqueda de altos rendimientos a largo plazo.

Portafolio de inversión

Un Portafolio de Inversión (o cartera de inversión) es una colección de activos financieros que posee un inversionista, ya sea un individuo o una institución, con el objetivo de maximizar la rentabilidad esperada para un nivel de riesgo determinado. Dentro del ámbito de las finanzas bursátiles, la gestión de portafolios es una disciplina fundamental que aplica modelos y metodologías para optimizar la relación entre el riesgo y el rendimiento de los activos.

La Teoría y el Origen de la Optimización

El concepto moderno de portafolio se fundamenta en la Teoría Moderna de Portafolio (TMP), desarrollada por Harry Markowitz en 1952.

Diversificación como Clave: El principio central es que combinar activos con diferente comportamiento (es decir, activos que no suben o bajan al mismo tiempo) puede reducir el riesgo total del portafolio sin sacrificar el rendimiento potencial. Un portafolio bien diversificado dispersa el riesgo entre varios instrumentos, mitigando el impacto de una pérdida en un solo activo.

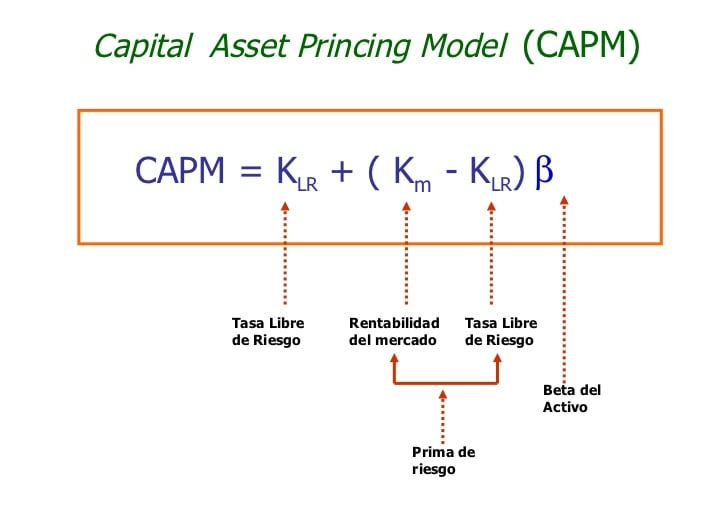

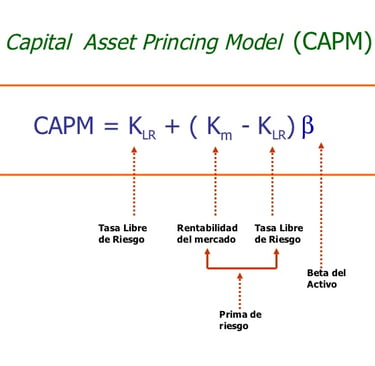

Modelo CAPM: A partir de esta teoría, se desarrolló el Modelo de Fijación de Precios de Activos de Capital (CAPM), que busca calcular el rendimiento de un activo o un conjunto de activos en función de la tasa libre de riesgo y el riesgo sistemático (riesgo de mercado).

La construcción de un portafolio requiere el análisis y la selección cuidadosa de distintos tipos de instrumentos:

Elementos y Construcción del Portafolio

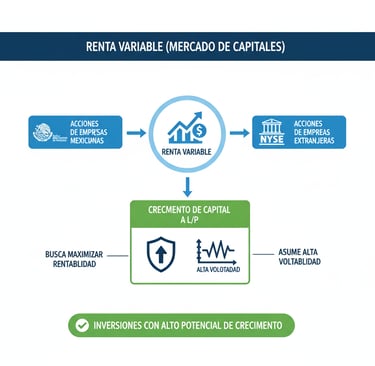

Renta Variable (Mercado de Capitales): Incluye acciones de empresas mexicanas y extranjeras. Se busca maximizar la rentabilidad, asumiendo una alta volatilidad, y se utilizan para el crecimiento del capital a largo plazo.

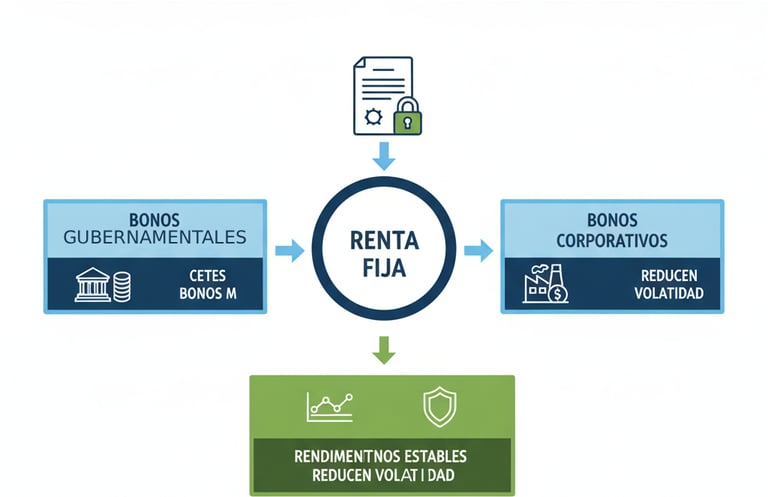

Renta Fija (Mercado de Deuda): Incluye bonos gubernamentales (Cetes, Bonos M) y corporativos. Se utilizan para generar rendimientos estables y reducir la volatilidad general del portafolio.

Derivados e Instrumentos de Cobertura: Se pueden incluir para gestionar riesgos específicos, como la exposición al tipo de cambio o a las tasas de interés.

La selección de la mezcla final se basa en el perfil de inversión del cliente (conservador, moderado o agresivo) y sus objetivos financieros a determinado plazo.

Evaluación y Gestión Estratégica

La gestión de portafolios no es estática; implica una evaluación continua:

Medición del Riesgo: El riesgo de un portafolio se mide a través de la volatilidad y otras métricas como la desviación estándar y el Beta. El inversor debe tener claridad sobre la relación entre el riesgo que está dispuesto a asumir y el rendimiento que espera obtener.

Rebalanceo: Es el proceso de ajustar periódicamente la proporción de los diferentes activos del portafolio. Si las acciones han subido mucho, su peso relativo en el portafolio aumenta, lo que incrementa el riesgo; el rebalanceo implica vender algunas acciones y comprar más deuda para restaurar el equilibrio de riesgo original.

Fondos de Inversión: Para los inversionistas que desean una gestión profesional sin tener que comprar instrumentos individuales, los Fondos de Inversión son vehículos que construyen y administran un portafolio diversificado por ellos.

Contabilidad y Finanzas

Información sobre finanzas y contabilidad.

Finanzas

contacto@finanzasupiicsa.com

+52-555-123-4567

© 2025. Derechos reservados by Upiicsa.