Sistema financiero mexicano, organizaciones calificadoras y auxiliares del crédito

Analizaremos quiénes son y qué hacen las organizaciones auxiliares de crédito, piezas clave que facilitan las operaciones. Además, aprenderemos a interpretar las notas de las calificadoras de valores, que miden el riesgo de las empresas e instrumentos.

Introducción

El Ecosistema del Dinero en México

Este sistema es la columna vertebral de la economía nacional; es la compleja red de instituciones, mercados y reguladores que canaliza el dinero desde quienes lo ahorran hacia quienes lo necesitan para invertir y crecer.

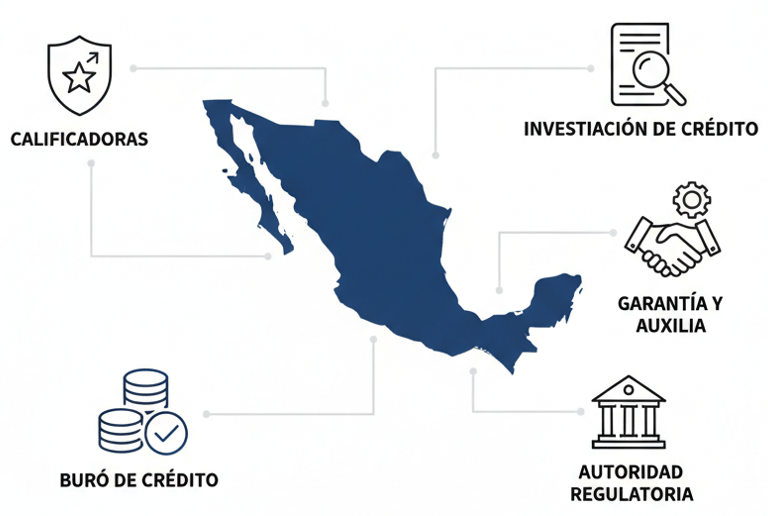

Pero este sistema no opera solo con bancos. Para que funcione eficientemente, existen "actores de reparto" cruciales. Estudiaremos a las Organizaciones Auxiliares de Crédito, que son entidades especializadas (como las arrendadoras o las empresas de factoraje) que facilitan operaciones financieras específicas que los bancos no siempre cubren.

Finalmente, en un ecosistema tan grande, ¿cómo medimos la confianza y el riesgo? Aquí es donde entran las Calificadoras de Valores. Analizaremos quiénes son estas agencias, cómo asignan sus famosas calificaciones (AAA, BB+, etc.) y por qué su interpretación es vital para que un inversionista decida dónde poner su dinero y para que una empresa sepa cuánto le costará financiarse.

Nota. ¿Qué son las calificadoras crediticias? . Tomado de (Grupo Reformal,2025)

Sistema financiero mexicano

El Sistema Financiero Mexicano es el motor de la economía del país. Piensa en él como un vasto y complejo "sistema circulatorio" diseñado para mover el dinero: su función principal es tomar los recursos de quienes ahorran y canalizarlos eficientemente hacia quienes los necesitan para invertir, como las empresas que buscan financiamiento.

Entender su estructura y sus componentes es fundamental para cualquier compañía que quiera crecer, ya que es el ecosistema donde encontrará el capital que necesita.

Los Componentes Clave del Sistema

El sistema no es una sola entidad, sino una red de diferentes actores, mercados y herramientas. Según el temario, podemos desglosarlo en los siguientes elementos esenciales:

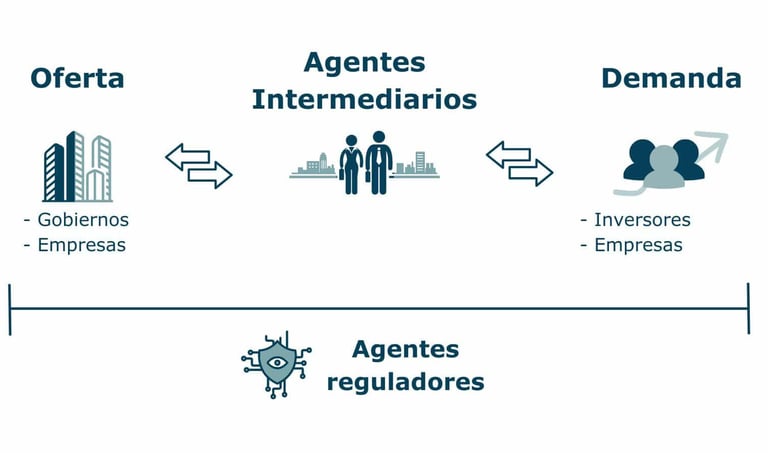

Las Instituciones: ¿Quién provee el dinero?

El corazón del sistema son las instituciones que proporcionan activamente el financiamiento a las empresas. Estas se dividen en dos grandes categorías:

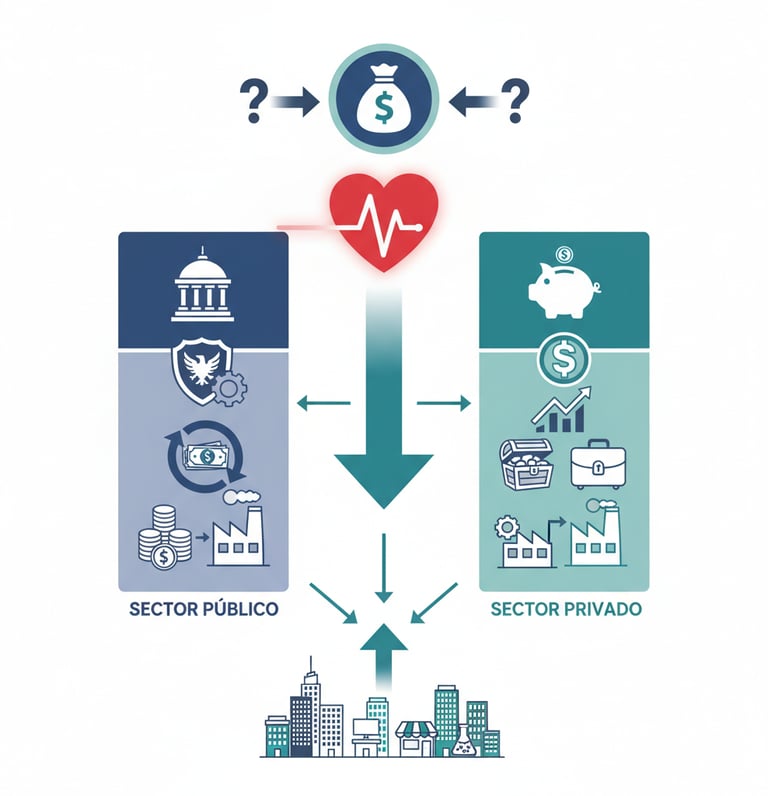

Instituciones del Sector Público: Entidades financieras que pertenecen al gobierno y que participan en el financiamiento de empresas.

Instituciones del Sector Privado: Bancos comerciales, fondos de inversión y otras entidades privadas que ofrecen capital y préstamos a las compañías

Nota. Detrás de tus finanzas, Sistema Financiero . Tomado de (Principal México,2025)

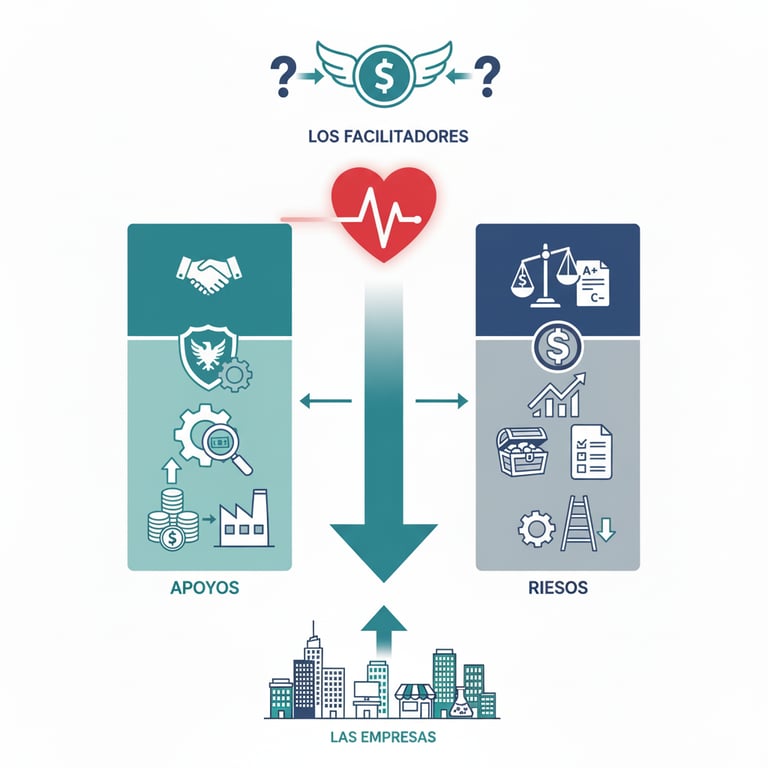

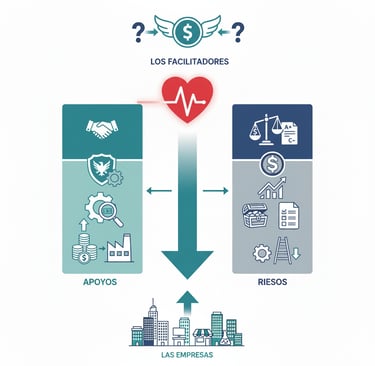

Los Facilitadores: Apoyos y Medidores de Riesgo

Para que el dinero fluya de manera segura y eficiente, el sistema cuenta con "facilitadores" especializados:

Organizaciones Auxiliares de Crédito: Son entidades que, como su nombre lo indica, "auxilian" y complementan las operaciones de crédito dentro del sistema financiero.

Calificadoras de Valores: Son agencias externas cuya función es evaluar el riesgo de una empresa o de un instrumento financiero. Emiten una nota o calificación que le dice a los inversionistas qué tan probable es que la empresa pague sus deudas. Aprender a interpretar estas calificaciones es vital para entender el costo del financiamiento.

Los Mercados: ¿Dónde se intercambia el capital?

El sistema financiero opera a través de "mercados", que son los espacios (físicos o virtuales) donde se encuentran los que ofrecen dinero y los que lo demandan. Existe una clasificación de estos mercados, que pueden segmentarse por el tipo de instrumento que negocian o el plazo de la inversión.

Los Instrumentos: ¿Qué se compra y se vende?

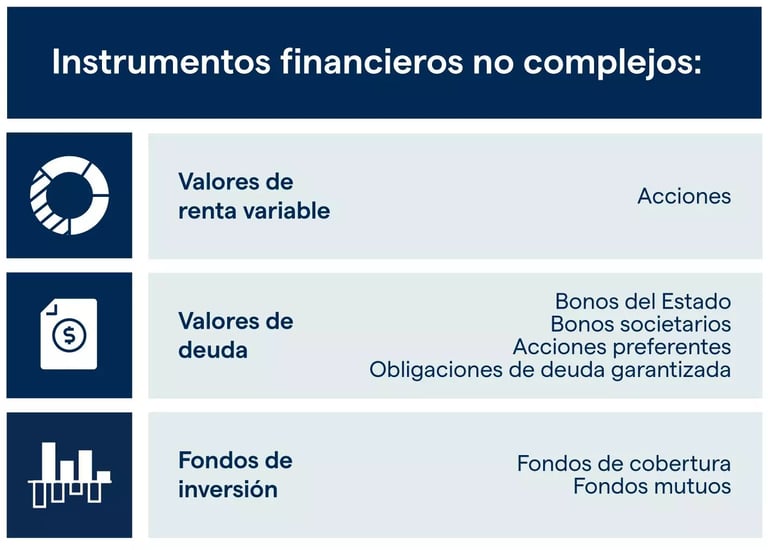

En esos mercados no se intercambia "dinero" directamente, sino "instrumentos financieros", que son los contratos o títulos que representan la propiedad de un activo o el derecho a un pago. Los principales son:

Instrumentos Fijos: Representan una deuda. Quien lo compra está prestando dinero (ej. un bono) y espera recibir un rendimiento preestablecido (un interés fijo).

Instrumentos Variables: Representan capital. Quien lo compra (ej. una acción) se vuelve copropietario de una parte de la empresa y su rendimiento "varía" según las ganancias y el éxito del negocio.

Derivados: Son instrumentos más complejos cuyo valor "deriva" del precio de otro activo (como el dólar, el petróleo o una tasa de interés). Se usan a menudo para cubrir riesgos.

El Sistema Financiero Mexicano es un ecosistema integral. Está formado por instituciones públicas y privadas , apoyado por organizaciones auxiliares y supervisado por calificadoras. Todo esto opera en diversos mercados donde se negocian instrumentos fijos , variables y derivados.

Para una empresa, conocer este mapa es el primer paso para navegar exitosamente el mundo del financiamiento empresarial.

Calificadoras de valores e interpretación de sus calificaciones

En el complejo Sistema Financiero Mexicano, la confianza es la moneda más valiosa. Cuando una empresa busca financiamiento en el mercado de valores (emitiendo bonos, por ejemplo) o un inversionista quiere comprar esos bonos, ambos se hacen la misma pregunta: ¿Qué tan probable es que la empresa pague esa deuda?

Aquí es donde entran las Calificadoras de Valores. Son agencias independientes y especializadas que actúan como "árbitros" del riesgo crediticio. Su trabajo es analizar a fondo la salud financiera de una empresa (o un gobierno) y emitir una opinión (la "calificación") sobre su capacidad para cumplir con sus obligaciones financieras.

Las más conocidas a nivel mundial son Standard & Poor's (S&P), Moody's y Fitch Ratings.

¿Qué es lo que califican?

Las calificadoras evalúan la solvencia de los emisores y el riesgo específico de sus instrumentos financieros, principalmente los fijos (como bonos corporativos, papel comercial o certificados bursátiles). Una empresa puede tener una calificación general como compañía y calificaciones específicas para cada una de sus emisiones de deuda.

Interpretación de sus Calificaciones

Aquí está la clave. Las calificadoras no dicen "compra" o "vende", sino que asignan notas en una escala de letras para indicar el nivel de riesgo. Aunque cada agencia tiene su propia nomenclatura (ej. S&P usa 'AAA' y Moody's usa 'Aaa'), la lógica es la misma y se divide en dos grandes universos:

Grado de Inversión

Son las calificaciones más altas. Indican que el emisor tiene una capacidad de pago muy fuerte y el riesgo de impago es bajo.

AAA (Triple A): La máxima calificación. Capacidad de pago extremadamente fuerte. El riesgo es casi nulo.

AA (Doble A): Capacidad de pago muy fuerte. Un escalón por debajo de la máxima.

A (Sencilla A): Capacidad de pago fuerte, pero algo más susceptible a cambios económicos.

BBB (Triple B): Capacidad de pago adecuada. Es la última nota dentro del "Grado de Inversión". Se considera de riesgo moderado.

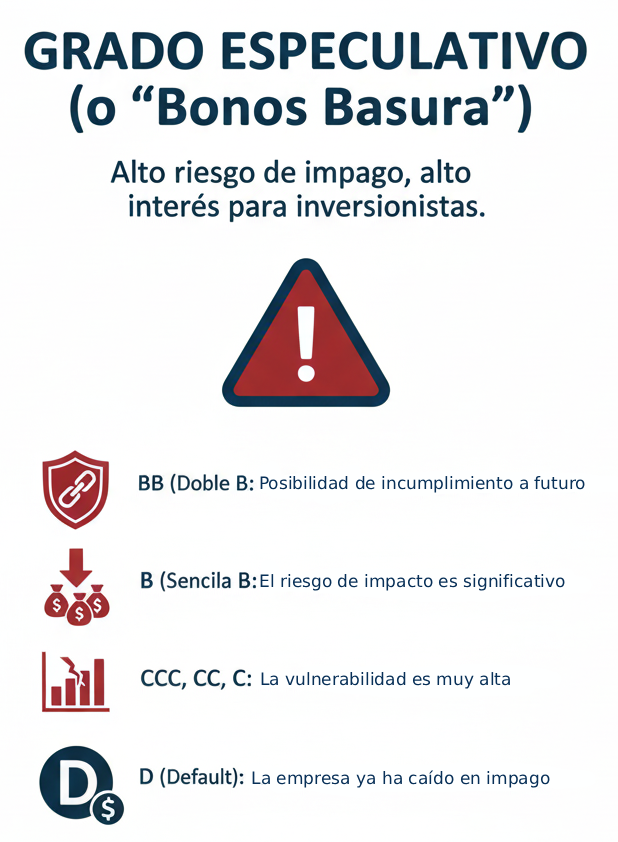

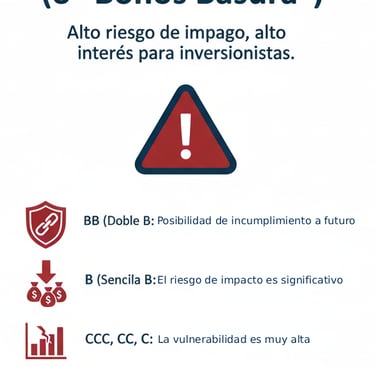

Grado Especulativo (o "Bonos Basura")

Estas calificaciones indican que existe una incertidumbre considerable sobre la capacidad de pago del emisor. A mayor riesgo, el emisor debe pagar un interés (rendimiento) mucho más alto para atraer inversionistas.

BB (Doble B): Posibilidad de incumplimiento a futuro, especialmente ante cambios económicos adversos.

B (Sencilla B): El riesgo de impago es significativo.

CCC, CC, C: La vulnerabilidad es muy alta y el impago es una posibilidad real.

D (Default): La empresa o entidad ya ha caído en impago de sus obligaciones.

El "Outlook" o Perspectiva: Junto a la nota, las calificadoras añaden una perspectiva:

Positiva: Sugiere que la calificación podría subir en el futuro.

Estable: Sugiere que la calificación se mantendrá.

Negativa: Advierte que la calificación podría bajar.

¿Por qué son vitales para el financiamiento empresarial?

Para las empresas, las calificadoras son fundamentales. Una buena calificación (Grado de Inversión) es una "llave de oro":

Acceso al Mercado: Les permite emitir deuda y financiarse directamente del gran público inversionista.

Menor Costo: A mejor calificación, menor es el riesgo percibido. A menor riesgo, menor es la tasa de interés que la empresa tiene que pagar por su deuda.

En resumen, las calificadoras de valores son pilares de transparencia en el Sistema Financiero Mexicano que ayudan a los inversionistas a tomar decisiones informadas y a las empresas a demostrar su solidez para obtener financiamiento en las mejores condiciones posibles.

Organizaciones auxiliares de crédito

Dentro del complejo Sistema Financiero Mexicano, los bancos no son los únicos jugadores. Existen entidades especializadas, conocidas como Organizaciones Auxiliares de Crédito, diseñadas para "auxiliar" y complementar las funciones de la banca tradicional, ofreciendo soluciones financieras que van más allá del simple préstamoDentro del complejo Sistema Financiero Mexicano, los bancos no son los únicos jugadores. Existen entidades especializadas, conocidas como Organizaciones Auxiliares de Crédito, diseñadas para "auxiliar" y complementar las funciones de la banca tradicional, ofreciendo soluciones financieras que van más allá del simple préstamo.

Estas organizaciones son fundamentales para el financiamiento empresarial porque ofrecen alternativas creativas y eficientes para que las compañías obtengan liquidez y adquieran activos sin descapitalizarse.

¿Qué son las Organizaciones Auxiliares de Crédito y cómo ayudan a tu empresa?

Arrendadoras Financieras (Leasing)

El arrendamiento financiero es una de las formas de financiamiento de activos más populares.

¿Qué hacen? Permiten a una empresa usar un activo (maquinaria, equipo de transporte, tecnología) pagando una renta mensual por un plazo determinado. Al final del contrato, la empresa tiene la opción de comprar el activo a un valor residual (usualmente muy bajo), devolverlo o renovar el contrato.

¿Cómo auxilian al crédito? En lugar de pedir un préstamo bancario para comprar un activo, la empresa lo usa mientras lo paga. Esto libera capital de trabajo, no impacta las líneas de crédito bancarias y la renta suele ser 100% deducible de impuestos.

Tipos Principales de Organizaciones Auxiliares de Crédito

Aunque existen varias, tres tipos destacan por su impacto directo en la operación y financiamiento de las empresas en México:

Empresas de Factoraje Financiero

El factoraje es una herramienta vital para la liquidez y la gestión del capital de trabajo.

¿Qué hacen? Una empresa de factoraje "compra" las cuentas por cobrar (facturas) de tu negocio. Es decir, si vendiste a crédito y tu cliente te pagará en 60 días, la empresa de factoraje te adelanta ese dinero hoy (menos una comisión) y ella se encarga de cobrarle a tu cliente en la fecha de vencimiento.

¿Cómo auxilian al crédito? Convierten tus ventas a crédito en ventas de contado. Esto evita que tu empresa tenga que pedir un préstamo a corto plazo para pagar nóminas o proveedores mientras espera a que le paguen sus clientes.

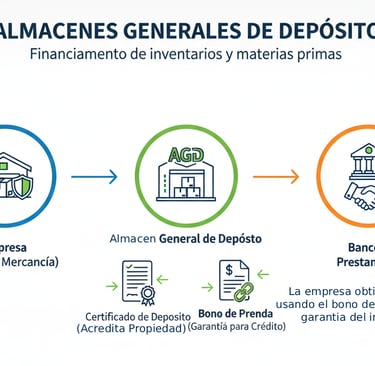

Almacenes Generales de Depósito

Estas organizaciones son clave para el financiamiento de inventarios y materias primas.

¿Qué hacen? Resguardan, conservan y manejan mercancías (inventario) de la empresa. A cambio de esa mercancía almacenada, emiten dos tipos de títulos:

Certificado de Depósito: Acredita la propiedad de la mercancía.

Bono de Prenda: Un título que se puede usar como garantía (prenda) para obtener un crédito.

¿Cómo auxilian al crédito? Permiten a la empresa obtener financiamiento usando su propio inventario como garantía. El banco o prestamista acepta el "Bono de Prenda" con la seguridad de que la mercancía está resguardada profesionalmente en el almacén.

Estas empresas se dedican a comprar un activo (como maquinaria o flotillas de autos) para rentárselo a tu empresa a largo plazo. Muchas son divisiones de los grandes bancos:

BBVA Leasing México

Arrendadora Banorte

Arrendadora Actinver

Arrendadora Afirme

Arrendadora Monex

Unifin (Una de las arrendadoras no bancarias más grandes)

Estas compañías te "compran" tus facturas por cobrar para adelantarte el dinero. Este sector incluye tanto bancos como empresas tecnológicas (Fintech) muy especializadas:

BBVA (a través de sus servicios de factoraje)

Factoraje Afirme

Factor Banorte

Santander (con sus productos de factoraje)

Xepelin (Ejemplo de Fintech líder en factoraje)

Mundi (Otra Fintech especializada en factoraje para exportadores)

Drip Capital

Son las organizaciones autorizadas para resguardar mercancía y emitir "certificados de depósito" y "bonos de prenda", que sirven como garantía para obtener créditos.

Almacenadora Accel

Argo Almacenadora

Almacenadora Mercader (AMSA)

Almacenadora Banorte

Almacenadora Afirme

Contabilidad y Finanzas

Información sobre finanzas y contabilidad.

Finanzas

contacto@finanzasupiicsa.com

+52-555-123-4567

© 2025. Derechos reservados by Upiicsa.